Nota sobre l’«Observatorio de la librería», 2019

Observatorio de la librería [en línia]. Dir. y realiz., Rafael Bravo Gil, Victoria Bordonaba Juste, José Miguel Pina Pérez, Iguácel Melero Polo. [Madrid]: Cegal; Zaragoza: Universidad de Zaragoza, oct. 2019. 100 p. [Consulta: 1 feb. 2020].

Observatorio de la librería [en línia]. Dir. y realiz., Rafael Bravo Gil, Victoria Bordonaba Juste, José Miguel Pina Pérez, Iguácel Melero Polo. [Madrid]: Cegal; Zaragoza: Universidad de Zaragoza, oct. 2019. 100 p. [Consulta: 1 feb. 2020].

Observatorio vs Mapa. Necessitat de lectura

La nota que presentem sobre aquest Observatorio enllaça amb aquelles que, anys enrere, s’han fet sobre el Mapa de librerías que promou la Cegal (Confederación Española de Gremios y Asociaciones de Libreros).[1] De fet, l’estudi que comentem l’inclou, i hi afegeix d’altres informes que es feien per separat i, en algun cas, quan se’n tenia possibilitat. Ens referim a l’«Análisis de las principales magnitudes contables de las librerías españolas», al «Barómetro de ventas» i al «Sistema de indicadores económicos y de gestión de las librerías» (SIEGLE). Són coses diferents, però val a dir que tenir-les aplegades ajuda a construir una mirada més completa sobre el sector i ens permet una perspectiva entre la realitat consignada el 2016 (data del darrer estudi) i l’aplegada en l’actual, amb dades de 2019.[2]

L’Observatorio és ple de gràfiques, quadres i notes i referències.[3] Així mateix, s’ha editat amb un informe executiu més visual que literari, amb les dades titulars escollides, ordenades i presentades amb claredat. Això no treu, vull insistir-hi, que calgui estudiar-lo, a fons: conèixer l’estat d’una activitat, d’un sector, és fonamental. Les decisions preses sobre el coneixement són més segures que les preses sobre la ignorància.

Si bé la disposició de dades no supleix de cap manera l’ofici, la seva expertesa i la passió que s’hi insufli, no n’hi ha prou amb l’entusiasme per generar, fer créixer, mantenir o capgirar una situació alhora empresarial i alhora cultural. Cal calibrar les tendències, adonar-se dels canvis que deixen impacte, llegir els indicadors que mostren formes de fer caduques i d’altres d’emergents, bastir-se un sistema de control sobre els encerts i les errades per tal de reforçar els primers i esmenar les segones. En aquest sentit, les dades i la seva anàlisi –sempre interrelacionada amb d’altres– ajuden a (re)conduir un negoci i a assegurar-lo gràcies a una planificació de la qual derivaran estratègies que permetran la viabilitat d’aquesta necessària aposta de cultura. Cal llegir-se l’Observatorio.[4]

Torna l’alarma

N’hi havia el rum-rum i les dades confirmen, com a mínim, que cal estar en situació d’aguait, sinó d’alerta: després d’uns anys, quatre o cinc (amb les excepcions que vulgueu, territorials i de casuística empresarial), d’augments sostinguts tant en la facturació com en l’obertura de nous locals (i el consegüent relatiu d’aturada de tancaments), ha vingut un exercici de frenada, que en alguns llocs de l’Estat es va avançar ja al 2017.

La matemàtica és malèvola, i fer mitjanes, tot i que doni uns resultats finals de tancament de l’exercici encara de caràcter positiu, no amaga dues realitats evidents:

1a: L’alentiment continuat de l’increment de facturació, cosa que encén senyals d’alerta sobre si som en procés d’ubicar-nos en un estatus, que es preveu llarg, d’estancament o fins i tot si allò que s’esdevindrà és una nova recessió.

2a: Que una part important de llibreries han patit comptes de resultats negatius –i en alguns casos, de magnitud–, sense excessives –encara que significatives– diferències segons el volum o la tipologia, cosa que podria indicar que s’acosten maltempsades generalitzades o, si més no, que els cinc anys de tendència positiva ja no ho són per a tothom o per a tothom en la mateixa proporció.

Senyals, doncs, per tenir les antenes parades als comportaments dels hàbits lectors, als moviments de la(les) competència(es) –endògenes, Amazon inclòs, i exògenes (sembla que el refredament de l’economia no és cosa llibretera, ni cultural, sinó de l’economia global–, però també a la capacitat de reacció que segurament exigirà aprofundir en la professionalització, en els caràcters especials dels establiments llibreters (més que no pas en la seva especialització), en les formes de finançament i creixement i, també, a les polítiques públiques (o a la seva quasi absència).

Vull fer remarca d’aquest fet: encara que la desacceleració de les vendes de llibres en el canal llibreria continuï essent positiva (malgrat haver pujat percentualment pel canal, han baixat en el seu absolut facturat) som lluny dels nivells de vendes previs a la crisi. Hi insisteixo: ni que enfiléssim dos exercicis més creixent un punt i mig o dos, som a la meitat del gap provocat per deu anys de crisi. Per tant, les estructures encara són febles i, en conseqüència, el refredament o l’estancament (ja no diguem una reculada) de l’activitat comercial podria trencar una dinàmica que ressituaria les llibreries en un estat gairebé perpetu d’inestabilitat i permanent manca de múscul.

D’altra banda, cal no perdre de vista que, encara que sigui amb alentiments, el sector continua creixent, i ja en van sis exercicis seguits, cosa que explica l’estabilització de la cartografia llibretera i també l’aparició de noves botigues, algunes de les quals de gran dimensió i ambició, i això és novetat després de la duresa dels anys més crítics, tal vegada perquè les llibreries han adoptat un discurs propositiu, valent, emprenedor, cultural i ple de valors, inclosos els econòmics que estan guanyant la batalla del relat tant al públic com a d’altres agents, inclosos els inversors.[5]

Alguns focus

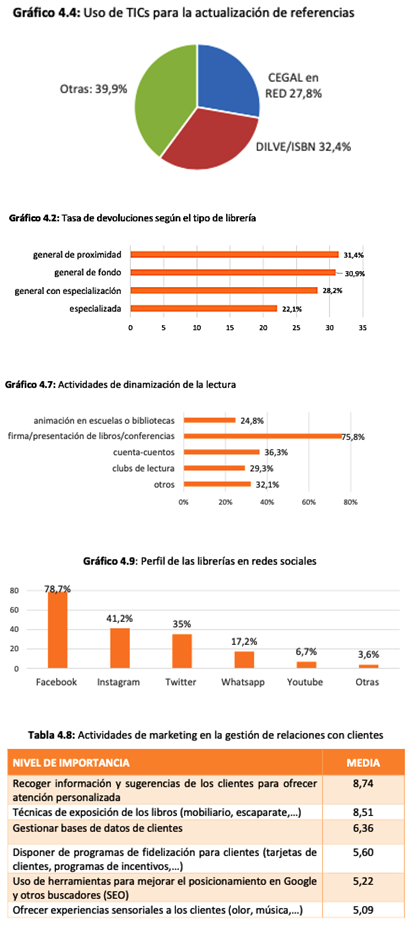

Hi ha molt a destacar, tant des d’un punt de vista periodístic (allò més cridaner o més innovador, o clarament significatiu) com acadèmic (exposició més neutra dels principals resultats de cada àmbit expositiu). Permeteu-me de fer un tria gràfica (extreta directament dels informes i classificada per cadascun dels àmbits) que permeti una aproximació executiva d’interpretació sobre la realitat llibretera, sobretot de casa nostra, que em sembla decisiva. Després hi afegiré un seguit de titulars en forma de redactats comentats, si cal amb accent provocador.

La tria és aquesta:

- Focus sobre el Mapa:

|

|

- Focus sobre el Baròmetre:

|

|

- Focus sobre les magnituds comptables:

|

|

- Focus sobre el SIEGLE:

|

|

10 conclusions pròpies, de redacció amb certa provocació

- Res no es mou gaire en l’evolució temporal

El que vol dir incertesa malgrat els anys de creixements continuats - El llibre de text cada cop pesa menys… per a les llibreries

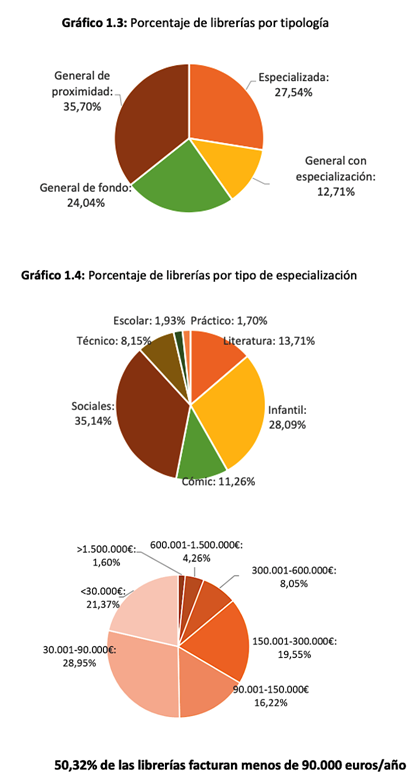

Perquè els editors en fan la venda directa a les escoles, bo i trinxant preus - Allà on hi havia més densitat de llibreries… continua essent així[6]

I s’hi consigna la represa i es manté millor la tònica de millora - Les llibreries petites són molt petites –i les més nombroses!

Eufemisme de fràgils - La proximitat és una oportunitat de negoci

I com més va, un valor - El percentatge de vendes en línia es manté estable en un 11 %

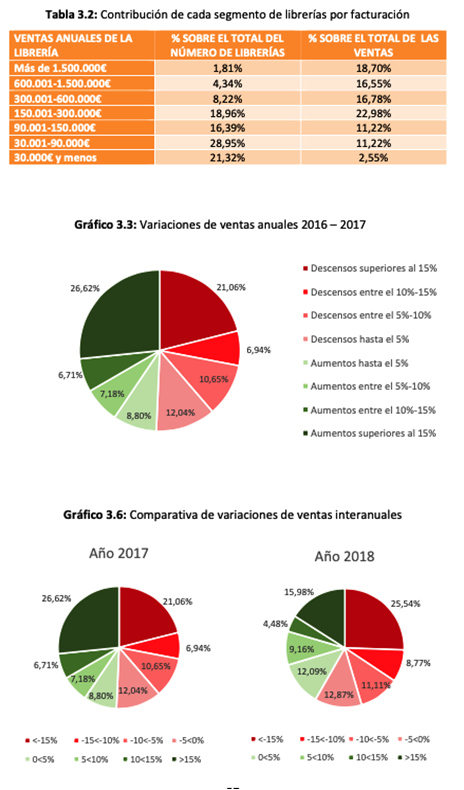

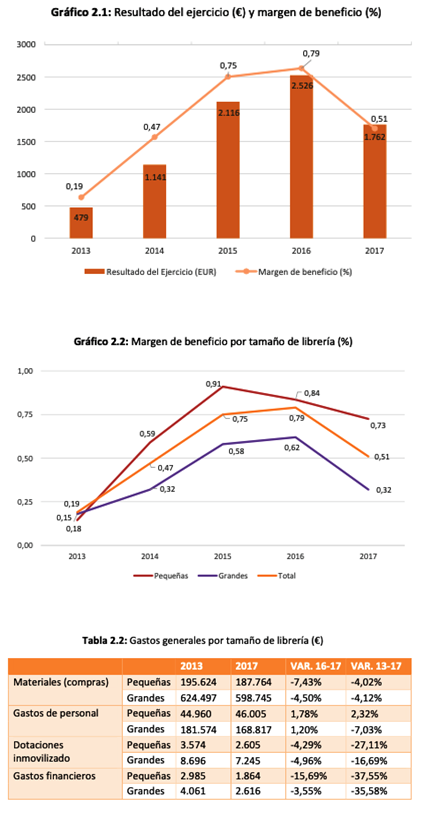

Però no es diu que cada cop més llibreries s’hi afegeixen ni l’espaterrant quota de mercat d’Amazon - No només cau la facturació, sinó també el marge de benefici

Cosa que tot economista sap que encén llums vermells i que ha de fer replantejar estratègies - Pelar fins al moll de l’os (reduir personal, endeutar-se, etc.) ja es va fer

De manera que no queda pas gaire marge de maniobra si ara retrocedim de bell nou - Cada cop la partida comptable de deutors creix

Tot un senyal de com és i què ha esdevingut la gestió econòmica ordinària d’una llibreria - Sembla que després d’uns anys de recuperació d’algun llençol perdut en la bugada de la crisi

Ara tornen maldades per a un sector que mai no ha tingut múscul

Uns exemples de reflexió sobre les dades per ajudar a llegir-les

- Les xifres globals de l’Estat, tant de creixements com de decreixements, no són vàlides com a referents absoluts i extrapolables a les diverses tipologies de llibreries i als territoris (allò de les matemàtiques malèvoles). El mateix Observatorio adverteix sovint de l’enorme dispersió i heterogeneïtat (expressions literals del redactat de l’estudi) de la realitat llibretera.[7]

- Hi ha dades de gestió– i per tant d’eficiència econòmica– clarament positives, com l’augment d’estoc (en el context de reduccions dràstiques en els temps durs de crisi) o la reducció de devolucions.[8] És important de situar aquestes dades en el context, en general negatiu, que desprèn l’informe: les coses es fan millor, per bé que, sobretot si ens fixem en el SIEGLE, les mancances en la innovació (entesa des de l’ús del màrqueting en relació al client, al disseny de les activitats o la relació amb tercers agents mediadors o prescriptors –com són les biblioteques– s’hi constata tant l’escassetat com el manteniment de l’anarfentisme.

- Els canvis d’hàbits són encara vistos com un problema, no pas com a oportunitat multiplicadora, sovint associat a la digitalització i a Amazon, per bé que s’insisteix que tot plegat representa un volum petit.[9] D’altra banda, s’hi fa només referència escadussera quan, per a diversos autors, és el nus i el principal motor de canvi en el negoci.

- La percepció. Diuen els sociòlegs que la percepció és tant o més rellevant que la realitat, fins i tot si la primera desmenteix la segona, perquè hom pren decisions a partir d’aquell convenciment. És prou explícit, i un punt demolidor, aquest gràfic:

|

|

Els quatre estudis que configuren l’Observatorio són rics en d’altres dades, com ara el percentatge de dones, i de mirades concretes, com les variacions d’existències. Paga la pena d’entretenir-s’hi per dibuixar un mapa del que succeeix i que cadascú s’hi ubiqui segons la seva realitat. Per exemple, és ben significatiu que la xifra de deutors sigui pràcticament la mateixa que la dels creditors, o que el 29 % de les llibreries només venguin l’11 % del total, ja que menys del 2 % de les llibreries venen el 18 % del global.

Per bé que en la foto global de l’Estat pesi molt la realitat comercial i cultural de Madrid i d’alguna altra zona d’alta densitat sobre un conjunt de territoris clarament desequilibrats, el model és pesant i decisiu en praxis que s’acaben estenent arreu. En aquest sentit, potser seria agosarat de dir que Catalunya té un model propi, però sí que és cert que el pes dels grans agents comercials és menor i que la densitat de les mitjanes i petites, així com la seva capacitat de renovellar-se i d’incidència comercial, té més recorregut.[10]

Un breu afegit respecte al Mapa de librerías 2016

L’any 2017 és la fita marcada per l’Observatorio en la seqüència temporal com el primer exercici de retrocés de negoci després d’uns anys de recuperació i represa. Aquesta és la principal conclusió d’aquest estudi respecte de l’anterior, a nivell de contingut. Val a dir que l’Observatorio 2019 millora l’anterior en tots els sentits.

Des del punt de vista metodològic, hi ha alguns punts que vull esmentar, sobretot per les recances que el Mapa de 2016 provocava i recollia en una nota que vaig escriure com aquesta.[11] Els perills de lectura, quan els censos o la metodologia no són els mateixos, o canvien segons l’edició, causen prevenció, sobretot si volem ullar l’actual amb el de 2016. Bàsicament:

L’any 2016, el Mapa es plantejava com un Mapa que només estudiava les llibreries independents. Era, doncs, un «Mapa de las librerías independientes de España», no pas un «Mapa de librerías de España», a diferència del que feia poc més d’un any es presentava a Catalunya, que les abraçava totes.[12] La dificultat comparativa és, per tant, evident. Cal estar-ne alerta. A més, l’estudi espanyol feia notar un augment del nombre de llibreries a partir de les dades del mapa català quan es tractava d’una correcció censal: simplement es van comptar llibreries que abans no s’havien estudiat.

Ha caigut, en el Mapa actual, la comparativa amb un reduït entorn europeu. Crec que és un encert: allò que no s’ha mesurat igual no es pot posar en la mateixa balança.

Mencionava, en el cas de 2016, l’alerta sobre la «xarxa» espanyola i la densitat llibretera que se’n deduïa, sobretot en comparació amb d’altres països europeus dels quals sabem que són més llegits, en tots els sentits. La diferència de còmput i la correcció territorial –per factors com la densitat i la dispersió/concentració de població– hi tenen a veure i en el cas de la divisió autonòmica del Mapa actual en continua la validesa: atenció a la interpretació d’aquestes dades, sobretot a l’hora de no confondre la intensitat relacional entre punt de venda i població amb la quantitat d’oferta –que també atendrà aquesta població.

Que l’estudi l’hagi hagut de fer la Universitat de Saragossa, col·laboració que agraeix la Cegal, explica més que no sembla: no neix de l’interès acadèmic envers una realitat empresarial i cultural, ni d’estratègies compartides, sinó de dificultats cròniques de la Cegal: un símptoma més de dèficits estructurals de què caldria desempallegar-se si volem un sector fort i amb voluntat de clúster.[13]

Marià Marín i Torné

Secretari tècnic del Gremi de Llibreters de Catalunya

Exdirector de l’Àrea del Llibre de l’Institut Català de les Empreses Culturals

Nota: Una versió reduïda d’aquesta ressenya es pot trobar a Blok de BiD

[1] Vegeu la ressenya del Mapa de librerías en España, de 2016, en aquest mateix blog. (N. de la R.)

[2] Tret del «Barómetro de ventas», amb dades de 2017 i 2018.

[3] Cadascun dels informes aplegats en l’Obsevatorio manté la mateixa estructura: «Introducción» (descripció de l’objecte d’estudi), «Metodología» (important per comparar amb d’altres estudis i arriscar-se a valorar tendències), els «Resultados» o dades en qüestió i, per acabar, un apartat de «Conclusiones». Al final, relació de taules (molt útil) i annexos.

[4] Al final d’aquesta ressenya incloc un apartat que posa en relació l’Observatorio amb l’anterior estudi del Mapa de librerías, tant per fer-ne un petit balanç de tendències com de recursos metodològics, diferències i alertes.

[5] Un dels valors perduts en els anys durs de crisi va ser el de disposar de botigues grans i, per tant, amb un gran volum d’oferta. Per primer cop, sorgeixen iniciatives que semblen recuperar-ho, fet que va més enllà dels valors comptables i afegeix un intangible de prestigi, solvència i valentia al sector, especialment a la ciutat de Barcelona. Així mateix, és de notar l’interès dels darrers anys pels mitjans no culturals envers la realitat llibretera: em refereixo als reportatges fets per periodistes socials i econòmics, sobretot.

[6] Madrid i Catalunya, de manera destacada, i després l’anomenada zona Nord de l’Estat. Cal, però, al meu entendre, destacar el pes d’Andalusia.

[7] Cal recordar que l’informe estudia només llibreries anomenades independents, cosa que no ha d’induir, lectors ingenus, a confondre les magnituds econòmiques que s’hi diuen respecte de les totals, recollides en d’altres informes de referència, com ara el Comercio interior del libro.

[8] Aquests dos factors sempre han d’intepretar-se en context.

[9] Però no es fa veure que cada cop més gros: s’amaga el cap sota l’ala.

[10] Atès que l’informe presenta un capítol de conclusions i s’acompanya d’un informe executiu, no incloc aquí la bibliografia i les referències, que el mateix Observatorio ja presenta.

[13] Recordem que Catalunya no forma part de la Cegal i que part de l’Estat no té gremis, cosa que fa que algunes llibreries s’hi afiliïn directament.

Temes relacionats

Artícles

-

Quan l’entusiasme no substitueix el rigor

Nomen Martin, Leila. Literatura universal: 100 llibres i 25 anècdotes per enamorar-se’n. Pròleg, Sílvia Soler…. -

«100 visions literàries de la ciència i la tecnologia», de Xavier Duran

Duran, Xavier. 100 visions literàries de la ciència i la tecnologia. Valls: Cossetània, 2025. 495… -

«The Gutenberg parenthesis: the age of print and its lessons for the age of the Internet», de Jeff Jarvis

Jarvis, Jeff. The Gutenberg parenthesis: the age of print and its lessons for the age… -

Viure és narrar. Ressenya de «La crisi de la narració», de Byung-Chul Han

Han, Byung-Chul. La crisi de la narració. Trad., David Torres. Barcelona: Herder, 2023. 105 p….

Butlletí EdL

Informa’t de les nostres últimes notícies!